Содержание

Деньги собственника обычно замораживаются в оборотных активах компании. Но владельцы, как правило, не управляют оборотным капиталом и не знают как это делается.

Рассказываем, что такое активы компании, как оценить их стоимость, какие виды активов бывают и как они связаны с пассивами.

Что такое активы компании

Общие активы - ресурсы, которые потенциально принесут организации деньги. Другими словами - это все имущество, которое принадлежит компании на данный момент.

Активы обладают двумя важными свойствами:

- полезность, т.е. их продажа, обмен и использование приносит экономическую выгоду.

- контролируемость, т.е. компания владеет или распоряжается ресурсом. Она может его продать, обменять или использовать данный ресурс на свое усмотрение.

Представьте себе, что вам по наследству от бабушки достался дачный домик. Он является активом - вы можете его продать или сдать в аренду. В будущем он может принести материальную выгоду.

Или, к примеру, родители подарили вам машину. Она является активом, который также можно использовать.

Деньги, которые счастливчик выигрывает в лотерею - также денежный актив.

Несколько друзей решили открыть фирму и внесли в уставной капитал мебель и денежные средства, которые также стали активами. Активами предприятия могут быть:

- рабочий стол;

- компьютер;

- ценные бумаги;

- здания, сооружения;

- оборудование, инструменты;

- сырье и материалы;

- полуфабрикаты;

- товары и готовая продукция на складе;

- дебиторская задолженность (задолженность перед организацией, то, что должны другие компании. Возникает, когда товары и услуги реализованы, но денежные средства за них еще не получены);

- основные средства

- запасы;

- инвестиции;

- денежные средства в кассе.

- патенты, авторские права, права использования, права на собственность.

Признание актива активом не связано с его происхождением. Критерием оценки являются именно контролируемость и полезность. Автомобиль из примера выше просто подарили, но активом при этом он быть не перестал. А вот арендованный транспорт или съемный офис активом не являются, так как они нам не принадлежат и мы ими не распоряжаемся.

Активы и пассивы

Понятие актива тесно связано с понятием пассива. Если актив - это то, чем компания обладает, то пассив - откуда это взялось. Другими словами - это:

- обязательства, которые нужно вернуть (долги);

- вклад в уставной фонд;

- другой источник финансирования.

Представьте, что вы взяли квартиру в ипотеку. Теперь у вас есть обязательства - вы взяли деньги в долг и это пассив. В то же самое время квартира является активом, так как её можно продать или сдать в аренду.

Теперь вы решили открыть фирму по созданию сувениров и внесли денежные средства в размере 100 000 рублей - это активы компании. Вы решили развиваться, взяли кредит в банке и открыли собственное производство. Долг - это пассив компании, а производство - актив. Через какое-то время производство сгенерировало прибыль в 150 000 рублей - это активы.

К примеру, на склад поступили яблоки для последующей перепродажи. За партию яблок склад должен будет заплатить через 14 дней после поставки. В данном случае - яблоки - это актив, а источник происхождения яблок - пассив, так как куплены они в долг.

Все имущество компании также подразделяется на активы и пассивы.

АКТИВЫ - источники образования прибыли, они показывают куда вложили деньги. И бывают:

| Краткосрочные - те, которые можно быстро превратить в деньги: сырье, товары, дебиторка, деньги в кассе. | Долгосрочные - здания, оборудование, склады. |

ПАССИВЫ - источники активов, они оказывают, откуда поступили деньги для развития бизнеса. У них два источника формирования:

| Обязательства: - зарплаты; - налоги - задолженность перед бюджетом, те что начислены, но еще не оплачены; - кредиторская задолженность - долги компании перед другими лицами - контрагентами, поставщиками, банками; - резервы компании - признание будущих выплат, обязательств или потерь. Например, резерв отпусков. | Собственный капитал: - уставной капитал, - первоначальный вклад (взносы учредителей), - заработанная прибыль паи, доли, выручка от продажи акций. |

Все пассивы - это обязательства или долги, так как рано или поздно полученные деньги нужно будет вернуть. Задолженность надо будет погасить. Кредит и займ вернуть. Вклады учредителей возмещать при закрытии предприятия.

Как пассивы формируют активы

Кондитерская взяла в банке кредит на покупку оборудования. Оборудование - это актив, так с его помощью будет производиться выпечка и кондитерские изделия для получения прибыли.

Оборудование было куплено на деньги, взятые в кредит. А кредит - это долг перед банком - пассив фирмы. Но заемные деньги стали источником появления оборудования. Получается, что пассив, действительно формирует актив.

Виды активов и пассивов компании

Рассмотрим, что относится к активам компании и к ее пассивам.

Виды активов:

Активы компании составляют внеоборотные и оборотные ресурсы.

Внеоборотные - активы, которые служат долго и не расходуются в течении одного производственного цикла.

- незавершенное строительство;

- нематериальные активы: лицензии, торговые марки. Лицензия не заканчивается во время одного производственного цикла и служит фирме долго.

- основные средства: станки, оборудование;

- долгосрочные финансовые вложения;

- доходные вложения в материальные ценности.

Оборотные активы компании - их можно использовать в процессе одного материального цикла

- сырье;

- краткосрочные финансовые вложения;

- материальные оборотные средства;

- денежные средства;

- дебиторская задолженность.

Что такое оборотные активы компании

Представьте себе владельца зерномолки. Он помещает в нее 30 килограмм пшеницы и получает килограмм муки. Через какое-то время он покупает усовершенствованное оборудование, помещает в нее тоже самое количество зерна, получает тот же объем муки, но не за 24 часа, а за 3 часа. Получается, что скорость оборачиваемой пшеницы возросла.

В бизнесе также есть оборачиваемый капитал. И им нужно правильно управлять, чтобы деньги не простаивали. Но, как правило, средства, которые предприниматель должен получать из бизнеса замораживаются в запасах, дебиторке (когда клиенты платят с отсрочкой) или кредиторской задолженности.

Оборотный капитал увеличивается, а собсвенник так и не получает своих денег, так как они заморожены в товарах складе, в остатках, материальных и в клиентских долгах.

Чтобы такого не происходило нужно следить за:

- сроком оборачиваемости товаров (сколько дней товары могут лежать на складе до следующей закупки);

- сроком оборачиваемости дебиторской задолженности (сколько времени дается клиентам на отсрочку платежа. Например, по договору покупатель должен заплатить через 10 дней, значит к период оборачиваемости - 7 дней);

- период оборачиваемости кредиторской задолженности;

Но владельцы, как правило, не управляют этим показателями и не знают, какой период оборачиваемости могут себе позволить. Тогда покупатели платят не через 10 дней, а через 15 или даже 20. А у фирмы в итоге нет денег на операционную деятельность (зарплаты, выплаты поставщикам и налоги).

Без контроля, растет склад, растут обязательства клиентов перед фирмой, в кассе не хватает денег, предприниматель попадает в кассовый разрыв.

Управление оборотными активами компании подразумевает:

- отсутствие на складе лишних позиций;

- своевременная продажа позиций;

- контроль своевременной оплаты долгов со стороны клиентов;

- сокращение периода оборачиваемости дебиторки.

Виды пассивов

Пассивы по источнику формирования можно разделить на:

Собственный капитал

- уставный капитал - деньги, которые вносят учредители;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль;

- целевое финансирование.

Заемный капитал (кредиты).

- долгосрочные обязательства;

- краткосрочные обязательства;

Как связаны активы и пассивы

Активы и пассивы связаны и не могут существовать друг без друга. Если в компании есть активы, то есть и пассивы. И наоборот.

Общий объем активов всегда равен общему объему пассивов. Это вполне очевидно, раз пассивы - источники активов, то сумма всех пассивов должна быть равна сумме всех активов.

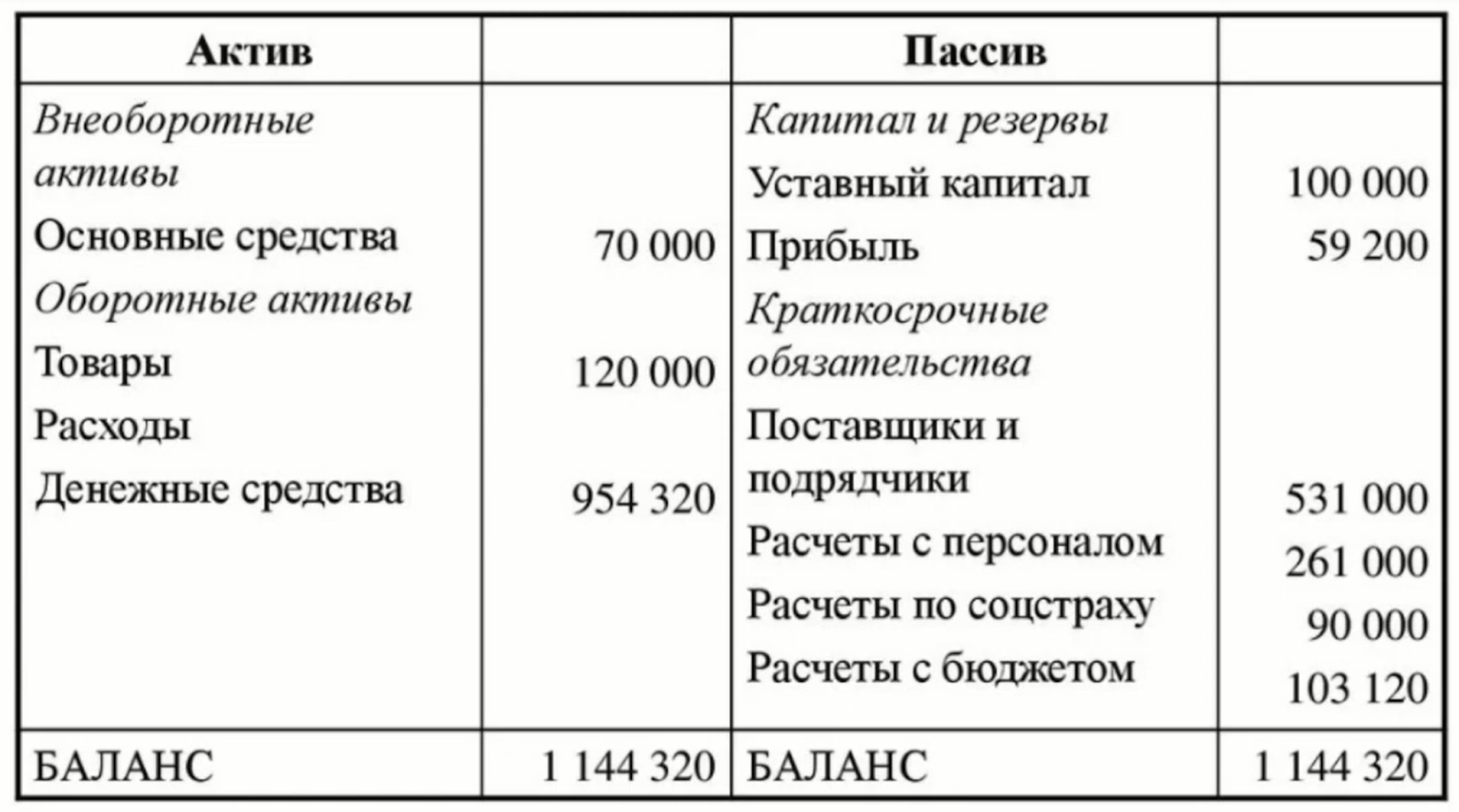

Баланс - это один из главных финансовых отчетов организации. Он состоит из двух частей. В первой - собраны все активы предприятия, во второй - все пассивы. Таким образом на балансе видно, чем владеет компания, и то, что она должна.

При своей простоте баланс показывает очень важную вещь - насколько правильно в компании ведется финансовый учёт.

Про главные финансовые отчеты, рассказали в статье.

Когда сумма активов равна сумме пассивов, то считается, что баланс сошелся и учёт ведется правильно. Если равенства нет, то где-то допущена ошибка. Ее нужно найти и исправить.

Если объем активов изменяется, то на ту же сумму меняется и объем пассивов. И наоборот. Если активы увеличиваются, то пропорционально увеличиваются и пассивы. Аналогично с уменьшением.

Например, оптовая овощебаза берет в кредит 250 000 рублей. На эти деньги покупают газель, чтобы доставлять товар по магазинам.

Кредит овощебазы - это задолженность, а значит, пассив. В балансе общая сумма пассивов увеличилась на 250 000 рублей.

Газель - актив, так как используется для получения прибыли. Приобретя автомобиль, компания увеличила стоимость активов на 250 000 рублей.

Классификация активов

По функциональному составу:

- материальные - здания, оборудование, материалы для производства.

- нематериальные - не имеют вещественной формы (патенты, лицензии, торговые марки).

- финансовые - счета, дебиторская задолженность, экономические вложения.

По участию в производстве:

- оборотные (текущие) - участвуют в процессе производства и расходуются за один производственный цикл (материалы).

- необоротные - неоднократно участвуют в производстве (станок, автомобиль).

По типу используемых капиталов:

- валовые - сформированы на основе собственных и заемных капиталов;

- чистые - сформированы исключительно из собственных капиталов.

По праву владения активом:

- арендуемые - например, транспорт, помещения, здания;

- собственные - принадлежащие компании.

В зависимости от подтвержденной инфляции:

- монетарные - те, активы, которые выражаются в деньгах. Это наличные, счета, депозиты.

- немонетарные - бытовая продукция, запасы, товары, неоконченное строительство, незавершенное производство, основные средства компании. стоимость этого имущества со временем меняет и подлежит переоценке.

Оценка активов компании

Чтобы узнать стоимость имущества компании, проводится оценка стоимости активов. Она нужна:

в период реорганизации;

- при продаже или покупке фирмы;

- для оценки стоимости для инвесторов.

- при разработке стратегического плана управления компанией.

По результатам оценки составляется отчет, где отражена рыночная стоимость и эффективность использования имеющихся активов. При оценке стоимости активов, оценивают основные фонды: нематериальные и материальные активы.

Как проводится оценка активов

Начать оценку активов компании можно только после подготовительных этапов:

- собираются нужные материалы;

- анализируется ситуация на рынке;

- знакомство с перечнем активов на балансе организации;

- экспертиза прав;

- определение технического состояния немонетарных активов;

Оценка может проводиться каждый год или с определенным интервалом. Иногда бывают ситуации, когда оценка активов компании нужна не на подотчетную дату. Например:

- разработка дальнейшей стратегии развития;

- покупки/продажи акций компании;

- частичная или полная продажа компании;

- изменение структуры организации;

- определение кредитоспособности компании;

- расчет налогов;

- определение стоимости ценных бумаг.

Значение оценки активов

Часто собственники недооценивают проведение оценки стоимости активов. Как правило, это происходит от непонимания важности уточнения справедливой рыночной стоимости. Часто владелец использует учетную стоимость - активы и обязательства, отраженные в балансе. Но это неправильно, так как балансовая стоимость не отражает справедливую рыночную стоимость.

На стоимость предприятия влияет не только стоимость материальных активов, но и бренд и деловая репутация.

Способы оценки справедливой стоимости активов

Существует три способа оценки справедливой стоимости. Выбор способа - право компании и зависит от ситуации, в которой находится фирма.

Рыночный подход - компания оценивается по ценам на активном рынке для идентичных товаров.

Представьте, что компания безвозмездно получила офисное помещение. Рыночная цена помещения - 10 млн рублей. Тогда справедливая стоимость будет определяться по ценам на рынке и составит 10 млн рублей.

Затратный подход - сколько денег потратит предприятие, чтобы получить аналогичный объект. Считаются будущие затраты и оценивается стоимость актива.

Допустим, компания планирует приобрести недвижимость - здание. Продавец обозначает его стоимость в размере 90 млн рублей. Но если бы организация построила здание самостоятельно, то затраты на строительство составили бы 85 млн рублей. В таком случае, справедливая стоимость, определенная затратным способом, равна 85 млн рублей.

Доходный подход - сколько денег или экономических выгод принесет актив, по которому оценивается справедливая стоимость. Доходы прогнозируются с понимаем, что они будут в будущем. Поэтому доходы не просто складываются, а подсчитываются учетом эффекта дисконтирования.

Предположим, застройщик хочет приобрести участок под строительство стоимостью 200 млн руб. Но перед тем как согласиться на условия договора, он решил проанализировать, сколько экономических выгод принесет земля. Спрогнозировал доход, продисконтировал и получилось 180 млн рублей. Тогда справедливая стоимость участка, определенная доходным способом, равна 180 млн рублей.

Чтобы определить стоимость актива, для начала нужно определить способ расчета. Справедливая стоимость актива наиболее адекватный способ оценки всех активов с точки зрения всех международных стандартов.

Заключение

Все, что есть у компании делится на активы и пассивы. Актив - то, чем она обладает. Он находится в собственности и приносит выгоду. Бывают материальные активы компании и нематериальные. Активы формируются за счет пассивов.

Пассивы - совокупность всех обязательств. Это источники образования активов, показывают за счет каких средств появились активы компании и кому они принадлежат.

Активы всегда равны пассивам. Изменение активов влечет изменение пассивов и наоборот.

Оценка нематериальных активов, а также движимого и недвижимого имущества, поможет определиться с возможными для оперативного управления активами и разработкой стратегии поведения на рынке.

Также читайте: Управление финансами компании: отчёты и показатели