Содержание

- Что такое ДДС

- Что такое денежный поток

- Три простых правила учета ДДС

- Чем ДДС отличается от PnL

- Польза ДДС

- Отчет о движении денежных средств (ДДС) для малого бизнеса. Особенности и примеры

- ДДС стартапа: особенности и примеры

- Как составить отчет о движении денежных средств по шагам

- Образец ОДДС (отчета о движении денежных средств)

- Отчет о денежных потоках

- Отличие ОДДС от Отчета о прибылях и убытках

- Косвенный метод составления ОДДС

- Заключение

Тысячи предпринимателей сталкиваются с неприятной ситуацией, когда нечем заплатить подрядчикам, хотя бизнес прибыльный. Чтобы этого избежать достаточно наладить учет движения денежных средств или ДДС.

Поговорим о том как считать Cash flow или отчет ДДС о движении денежных средств. Также вы узнаете о трех простых правилах, которые помогают его вести.

Что такое ДДС

ДДС или Cash flow - это отчет по движению денег. Он показывает, когда деньги попадают на счет/ в кассу или уходят с них.

Денежный поток предприятия постоянно движется: приобрели новое оборудование, выплатили зарплату, рассчитались с долгами, заплатили поставщикам, взяли новый кредит и так далее. Поэтому и говорят о движении денежных средств. Чтобы принимать правильные управленческие решения, нужно фиксировать, откуда они пришли и на что были потрачены.

Денежный поток формируется из поступлений и выплат. Это платежи между фирмой и другими юрлицами или физлицами. Положительная разница между приходом и уходом означает, что денег хватает. Если она отрицательная, возникает кассовый разрыв.

Чтобы разобраться, в чем особенность отчета ДДС и зачем он нужен, следует отделить доходы и расходы от поступлений и выплат.

Доходы и расходы показывают финансовый результат компании - прибыльная она или убыточная. Их количество говорит о рентабельности бизнеса.

Поступления и выплаты определяются в момент поступления или отчисления денег. Это позволяет понять сколько живых денег в распоряжении организации и говорит о его платежеспособности.

Если следить за чем-то одним, можно разориться.

Например, фабрика по пошиву одежды договорилась с розничным магазином о продаже платьев за 340 рублей за штуку. Магазин будет платить с рассрочкой. Себестоимость одного платья - 140 рублей. Полученная прибыль - 200 рублей. Прибыль есть, а денег нет. Не на что покупать ткани и платить зарплату сотрудникам

Та же фабрика договорилась о продаже платьев за 340 рублей. Магазин внес 100% предоплату. Себестоимость платья прежняя - 140 рублей. Убыток 200 рублей. Деньги есть, а прибыли нет. Зарплату все получат вовремя, но ткань уже будет не купить. Компания станет убыточной.

Чтобы чужие деньги не принимать за прибыль, а кассовый разрыв - за убыток существует отчет ДДС. Он помогает ответить на вопрос: “Хватает ли средств, чтобы расплатиться по всем обязательствам?”.

Завершают отчет ДДС остатки на счетах. Если к остатку на конец вчерашнего дня прибавить общий денежный поток за сегодня, получается остаток на конец сегодняшнего дня. Таким же образом рассчитывается остаток на каждом счете и за любой период.

Что такое денежный поток

Общий денежный поток делится на:

- операционный - это основа работы организации. Он состоит из регулярных платежей, которые связаны с выполнением работ, оказанием услуг или производством или продажей товаров. Поступлений от контрагентов. Это расчеты с клиентами, подрядчиками, сотрудниками и государством. Это основной поток денег в компании.

- инвестиционный - вложения в развитие компании. Состоит из регулярных платежей, которые связаны с покупкой или продажей долгосрочных активов. Это здания, оборудование, транспорт. Долгосрочные активы используются в бизнесе более одного года. К ним также относятся банковские вклады, вложенные инвестиции и выданные займы на срок более года.

- финансовый поток - привлечение финансирование в компанию. Он состоит из платежей, которые связаны с погашением или появлением долгосрочных обязательств. Это полученные кредиты, привлеченные инвестиции и взятые в долг деньги на срок более года. Сюда также относят платежи с учредителями, вложения в фирму и выплаты дивидендов.

Три части денежных потоков тесно связаны. Поступления из одного служат источником выплат для другого. Из суммы трех потоков и переводов складывается общий денежный поток. Он также равен разнице между всеми поступлениями и выплатами.

Три простых правила учета ДДС

Правила, которые помогают спокойно вести бизнес:

1. Учитывайте все платежи по любому из счетов. Купили воду в офис - внесли в систему учета. Выдали сотруднику деньги под отчет - снова внесли. Вложили в предприятие свои деньги - опять внесли. Каждое поступление, каждую выплату или перевод между счетами, обязательно фиксируйте в системе. Звучит просто, но как наладить внесение платежей, если их много?

2. Вносите регулярно, а в идеале - сразу. Для этого нужна привычка или автоматизация. Например, через инструмент Финансы и Финансовое планирование в Platrum.

3. Фиксируйте платежи, которые ожидаются в будущем. Завтра платить аренду, послезавтра выдавать зарплату, а в конце недели придет платеж от клиента. Планируйте эти операции в системе. Такой подход поможет узнавать о предстоящих тратах.

Чем ДДС отличается от PnL

Отчет Рnl о прибылях и убытках о том, когда предприятие что-то уже продало или купило, но деньги еще не пришли или не отправлены поставщику. Эти действия отражаются в Pnl. Это операции по начислению. Движения денег нет.

Отчет о движении денег отражает поступление денег. В бизнесе может быть, так, что товар по договору отправили в апреле, а деньги от покупателя придут в августе. И получается несостыковка.

PnL отражает начисления, которые происходят в определенный период времени и доходы и расходы. Он отражает операционную эффективность бизнеса и помогает рассчитать показатель EBITDA за определенный период времени. Это важно, так как из месяца в месяц значения выручки может сильно меняться.

Есть финансовые показатели, которые не отражаются в одном из отчетов. Например, амортизация (списание стоимости активов, которые были давно куплены) учитывается в Pnl, а в ДДС ее нет вообще.

Отчет Рnl подходит для оценки операционной эффективности.

ДДС - для понимания количества денег на счетах, чтобы предупредить кассовый разрыв, понять когда можно инвестировать и забрать на дивиденды.

В отличие от Pnl, ДДС всегда строится кассовым методом. В него попадают операции с подтвержденной датой оплаты из учетных статей.

Польза ДДС

- показывает остатки денег на счетах. Благодаря этому владелец поймет, хватает ли средств на покупку техники, зарплату или инвестиции в новый проект.

- показывает откуда деньги приходят и по каким статьям расходов распределяются, а значит, предприниматель сможет контролировать ситуацию. Можно увидеть как растут траты на маркетинг или зарплату.

- помогает оценить движение денег по проектам/направлениям. Фабрика может торговать платьями оптом и в розницу, чайная лавка продает чай и посуду, ресторан продает франшизы. Отчет покажет как обстоят дела по каждому направлению бизнеса.

Отчет о движении денежных средств (ДДС) для малого бизнеса. Особенности и примеры

Для малого бизнеса ДДС — это компас, который показывает, куда плывут ваши деньги. В отличие от крупных компаний, у которых этот отчет может быть очень сложным, для малого бизнеса его можно вести относительно просто, фокусируясь на ключевых потоках.

Особенности.

- Простота ведения. Часто можно обойтись даже простой таблицей в Excel, если операции не слишком многочисленны.

- Фокус на ежедневных операциях. Основное внимание уделяется операционной деятельности, так как она составляет большую часть денежных потоков.

- Быстрая обратная связь. ДДС позволяет быстро понять, есть ли "кассовый разрыв" (когда денег не хватает на текущие расходы), и принять меры.

- Планирование. Помогает прогнозировать будущие денежные потоки и планировать закупки или инвестиции.

Пример из жизни.

Представьте, что у вас небольшое кафе.

- Приход.

- Продажи кофе и выпечки. 5000 рублей в день.

- Кешбэк от поставщика кофе. 500 рублей в месяц.

- Расход.

- Закупка зерен и молока. 1500 рублей в день.

- Зарплата бариста. 2000 рублей в день.

- Аренда помещения. 30 000 рублей в месяц.

- Коммунальные услуги. 10 000 рублей в месяц.

ДДС покажет, сколько денег осталось на конец дня/недели/месяца после всех этих операций. Если вы видите, что остаток постоянно уменьшается, это сигнал к тому, чтобы проанализировать расходы или подумать над увеличением продаж.

ДДС стартапа: особенности и примеры

Для стартапов ДДС — это критически важный документ, который часто интересует инвесторов больше, чем Отчет о прибылях и убытках. Почему? Потому что стартапы на начальном этапе часто работают в убыток, но им нужны деньги для роста.

Особенности.

- Высокая "скорость сгорания" (Burn Rate). Это один из ключевых показателей для стартапов. Он показывает, сколько денег стартап тратит в месяц, превышая свои доходы. Инвесторы хотят знать, на сколько месяцев хватит текущих средств.

- Фокус на инвестиционной и финансовой деятельности. В начале жизни стартапа именно эти разделы ДДС наиболее активны. Привлечение инвестиций (финансовая деятельность) и траты на разработку продукта или масштабирование (инвестиционная деятельность) доминируют.

- Нестабильность денежных потоков. Доходы могут быть нерегулярными или отсутствовать вовсе, пока продукт не выведен на рынок или не найдет своих первых клиентов.

- Прогнозирование будущего. ДДС помогает стартапу понять, когда нужны будут новые инвестиции и сколько.

Пример для стартапа, разрабатывающего мобильное приложение.

- Приход.

- Инвестиции от бизнес-ангела. 1 000 000 рублей (финансовая деятельность).

- Первые продажи подписок (единичные). 5 000 рублей (операционная деятельность).

- Расход.

- Зарплата разработчикам. 300 000 рублей в месяц (операционная).

- Оплата серверов. 20 000 рублей в месяц (операционная).

- Маркетинговая кампания. 100 000 рублей (инвестиционная).

- Покупка специализированного ПО. 50 000 рублей (инвестиционная).

Кто такой бизнес-ангел и как его найти для своего стартапа

Если стартап тратит 470 000 рублей в месяц при доходе в 5 000 рублей, его чистый отток составляет 465 000 рублей. Значит, "скорость сгорания" — 465 000 рублей в месяц. С 1 000 000 рублей инвестиций денег хватит примерно на 2 месяца. Это сигнал к активному поиску новых инвесторов.

Как составить отчет о движении денежных средств по шагам

Сначала соберите все данные.

- Начальный остаток денег. Посмотрите, сколько денег у вас было на всех счетах (в банке, в кассе) на начало периода, за который будете делать отчет.

- Все выписки. Соберите выписки со всех ваших банковских счетов и из кассовой книги за нужный период. Это все операции, где деньги реально пришли или ушли.

Вся хитрость в том, чтобы разложить каждую денежную операцию (любое поступление или расход) по трём основным категориям. Это поможет понять, откуда и куда двигаются деньги в вашем бизнесе.

Шаг 1: Распределяем операции по трём видам деятельности.

Для каждой операции, которую вы нашли в выписках, решите, к какой из этих групп она относится.

- Операционная деятельность. Это все, что связано с основной работой вашего бизнеса, с которой вы зарабатываете.

- Деньги пришли от:

- Продаж (клиенты заплатили за ваши товары или услуги).

- Возврата переплат поставщикам.

- Деньги ушли на:

- Закупку товаров, сырья, материалов.

- Выплату зарплаты.

- Оплату аренды.

- Налоги.

- Коммунальные услуги (свет, вода, интернет).

- Рекламу.

- Инвестиционная деятельность. Сюда относятся крупные покупки и продажи того, что вы используете в долгосрочной перспективе, а не просто перепродаете. Это как вложения в будущее бизнеса.

- Деньги пришли от:

- Продажи старого оборудования, недвижимости.

- Возврата займов, которые вы давали другим.

- Деньги ушли на:

- Покупку нового оборудования, машин.

- Покупку зданий или земли.

- Выдачу займов другим.

- Финансовая деятельность. Этот раздел показывает, как вы привлекаете деньги со стороны или возвращаете капитал.

- Деньги пришли от:

- Получения кредитов или займов.

- Привлечения инвестиций от учредителей или новых инвесторов.

- Деньги ушли на:

- Погашение кредитов и займов (возврат основной суммы долга).

- Выплату дивидендов учредителям.

Шаг 2: Считаем денежные потоки в каждой группе.

Теперь для каждой из трёх групп (операционной, инвестиционной, финансовой) сложите все поступления (деньги, которые пришли) и вычтите из этой суммы все выплаты (деньги, которые ушли).

Получится чистый денежный поток для каждой из трёх категорий. Он может быть как положительным (пришло больше, чем ушло), так и отрицательным (ушло больше, чем пришло).

Шаг 3: Находим общее изменение денег за период.

Теперь сложите чистые потоки из всех трёх групп.

Чистое изменение денег за период = Чистый поток от операционной деятельности + Чистый поток от инвестиционной деятельности + Чистый поток от финансовой деятельности.

Это число покажет, насколько увеличились или уменьшились ваши деньги за весь период.

Шаг 4: Определяем конечный остаток денег.

И последний шаг – узнаем, сколько у вас денег осталось на конец периода.

Конечный остаток денег = Начальный остаток денег + Чистое изменение денег за период.

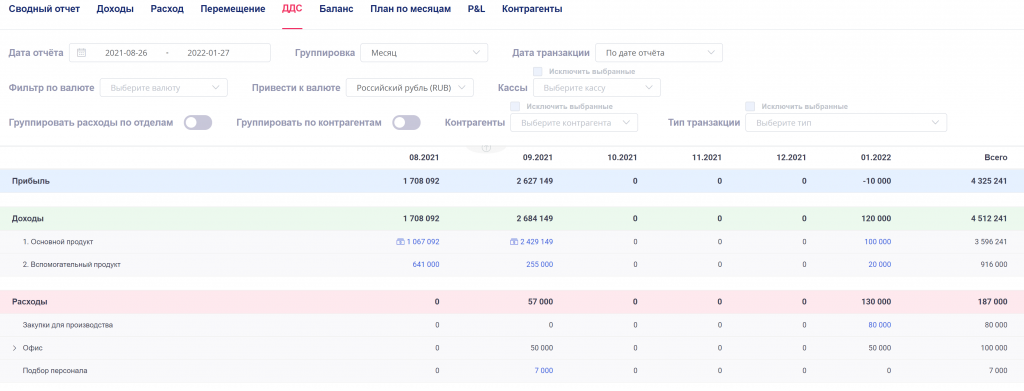

Образец ОДДС (отчета о движении денежных средств)

Ключевые блоки, которые должны быть в любом ОДДС.

- Начальный остаток денежных средств. Отправная точка.

- Потоки от операционной деятельности. Сердце вашего бизнеса.

- Потоки от инвестиционной деятельности. Как вы управляете своими долгосрочными активами.

- Потоки от финансовой деятельности. Как вы привлекаете и возвращаете капитал.

- Чистое изменение денежных средств. Итог за период.

- Конечный остаток денежных средств. Сколько денег у вас осталось.

Кассовая дисциплина в бизнесе: зачем нужна и как внедрить

Где взять данные?

- Банковские выписки. Основной источник для большинства операций.

- Кассовая книга. Для наличных операций.

- Отчеты о продажах. Для детализации поступлений.

- Счета-фактуры и акты. Для подтверждения расходов.

- Договоры кредитов/займов. Для финансовой деятельности.

Отчет о денежных потоках

Отчет о денежных потоках и Отчет о движении денежных средств (ДДС) — это одно и то же. Разные названия пришли из разных стандартов учета (например, в России чаще используют "Отчет о движении денежных средств" согласно РСБУ, а в международной практике — "Cash Flow Statement" или "Отчет о денежных потоках" по МСФО). Суть и назначение у них абсолютно одинаковы.

Отличие ОДДС от Отчета о прибылях и убытках

Это одно из самых важных различий, которое нужно понимать любому предпринимателю.

Отчет о прибылях и убытках (ОПиУ) показывает, сколько ваш бизнес заработал за период, учитывая все доходы и расходы, даже если деньги еще не были получены или выплачены. Он работает по так называемому методу начисления. Если вы продали товар в кредит, эта продажа уже считается доходом в ОПиУ, хотя денег вы еще не получили. ОПиУ — это про доходность вашего бизнеса.

Отчет о движении денежных средств (ДДС), напротив, показывает, сколько реальных денег пришло и ушло со счетов. Он работает по кассовому методу. Та же продажа в кредит появится в ДДС только тогда, когда покупатель действительно переведет вам деньги. ДДС — это про ликвидность вашего бизнеса, то есть, хватает ли вам денег на текущие операции.

Главное отличие: можно быть очень прибыльным на бумаге (ОПиУ показывает большую прибыль), но при этом испытывать острый дефицит наличных (ДДС покажет минус), если клиенты платят с большой задержкой. И наоборот, можно показывать убытки из-за больших инвестиций, но иметь много денег на счетах.

Косвенный метод составления ОДДС

Мы говорили о прямом методе ДДС, когда просто собираем все приходы и расходы и сортируем их. Косвенный метод — это другой подход, который используется реже в малом бизнесе, но очень важен для финансового анализа в средних и крупных компаниях.

Принцип.

Косвенный метод начинается не с чистого потока денег, а с чистой прибыли из Отчета о прибылях и убытках, а затем корректирует ее, чтобы показать, как эта прибыль превратилась в реальные деньги.

Прибыль и валовая прибыль: в чем разница и как рассчитать

Как это работает.

- Начинаем с чистой прибыли. Берем значение из ОПиУ.

- Добавляем обратно неденежные расходы. Самый яркий пример — амортизация. Амортизация уменьшает прибыль, но это не реальная выплата денег. Деньги за оборудование были уплачены раньше (при его покупке), а амортизация — это просто "растягивание" этой стоимости на срок службы. Поэтому амортизацию прибавляют обратно к прибыли.

- Корректируем на изменения в оборотном капитале.

- Дебиторская задолженность. Если клиенты стали должны вам больше денег (выросла дебиторка), это значит, что прибыль есть, но деньги еще не пришли. Значит, нужно вычесть увеличение дебиторки из прибыли. Если дебиторка уменьшилась (вам вернули долги), то прибавить.

- Кредиторская задолженность. Если вы стали должны поставщикам больше денег (выросла кредиторка), это значит, что вы еще не платили, но уже получили товары/услуги. Это "источник" денег, поэтому прибавить увеличение кредиторки к прибыли. Если кредиторка уменьшилась (вы заплатили свои долги), то вычесть.

- Запасы. Если запасы увеличились, это значит, что деньги были потрачены на их покупку. Значит, вычесть увеличение запасов. Если запасы уменьшились (вы продали то, что купили раньше), то прибавить.

- Корректируем на другие неденежные операции. Например, прибыль от продажи активов, которая уже включена в ОПиУ, но фактически отражает инвестиционную деятельность, а не операционную.

Когда используется.

- Когда уже есть готовый ОПиУ и Баланс, и нужно быстро сформировать ДДС.

- Для глубокого анализа взаимосвязи между прибыльностью и ликвидностью. Позволяет понять, почему прибыльная компания может испытывать недостаток наличности.

Преимущества.

- Подчеркивает разницу между прибылью и денежными потоками.

- Показывает, как управленческие решения, влияющие на оборотный капитал (например, условия оплаты с клиентами и поставщиками), сказываются на денежных потоках.

Заключение

Считая ДДС, вы снижаете риски нехватки денег и избегаете кассовых разрывов. Он покажет, когда можно взять деньги на дивиденды, инвестиции или покупку нового оборудования. Он позволяет планировать денежный поток и траты наперед, помогает управленцу принимать решения. На его основании ДДС отчета о движении денежных средств будет строиться баланс, отчет о прибылях и убытках.

Также читайте: Что такое управленческий баланс и как его рассчитать